정부의 핀테크(FIntech·금융과 기술의 합성어) 육성은 박근혜 대통령이 2014년 3월 “공인인증서 때문에 해외에서 천송이 코트를 살 수 없다”고 언급하면서 시작됐다. 금융위원회는 2014년 말부터 공인인증서 의무 사용, 보안성 심의 등 갖가지 금융 규제를 폐지했다. 이후 1년간 핀테크 열풍이 불면서 관련 산업의 외형은 급성장했다. 하지만 커진 외형과 달리, 내실은 한참 떨어진다는 지적이 나오고 있다. 원인이 무엇일까. 조선비즈가 5편에 걸쳐 핀테크의 현주소에 대해 취재했다. [편집자주]

핀테크 기업 A사는 한 모바일메신저와 연계해 ‘간편 환전’ 서비스를 준비했다. 기획재정부가 비금융 기관도 외화를 취급할 수 있는 외국환거래법 시행령을 입법예고했기 때문에 종국엔 핀테크 기업도 환전업이 허용될 것이란 기대감 때문이었다. A사는 고객이 카카오톡이나 라인 등 모바일 메신저를 통해 환전을 신청하면, 공항 은행 지점에서 외화를 찾을 수 있는 서비스를 준비했다.

하지만 A사는 실제로 사업을 시작하지는 못했다. 막상 사업 모델과 관련해 유권 해석을 받아보니, A사가 하려는 사업이 외국환 거래법에 정의된 적이 없는 새로운 종류의 비즈니스라 서비스가 불가능하다는 답변을 받았기 때문이다. A사 관계자는 “외국환 거래법도 네거티브 규제방식(불허하는 항목만 나열하고 나머지는 모두 허용하는 식)을 도입해야 한다”고 강조했다.

또다른 핀테크 기업인 B사는 자산관리 사업을 추진 중이다. B사 대표는 2년 전 회사 설립 이후 거의 매일 금융회사를 찾아다니며 사업 제휴를 맺자고 요청했지만 문전박대만 당했다. 그러다 지난해 금융위가 금융서비스 기술 규격(API)을 공개하는 플랫폼을 구축하겠다고 발표하면서 사업에 활로가 뚫리는 듯 했다. API는 원하는 앱을 쉽게 만들 수 있는 프로그램 명령어 집단을 말한다. API를 활용해 프로그래밍 기술이 없이도 어플리케이션을 만들 수 있다. 가령 은행이 잔액을 조회하는 인터넷뱅킹의 API를 공개하면, 핀테크 기업은 이를 활용해 가계부 앱을 만들 수 있다.

문제는 금융당국의 잦은 홍보와 달리 실제로 API를 공개하는 금융회사는 많지 않았다는 점이다. 이 때문에 B사 대표는 아직도 사업 시작조차 하지 못하고 있다.

![[핀테크 열풍, 그후 1년]①정부의 전방위적 규제 완화… 뚜렷한 성과는 '글쎄'](http://image.chosun.com/sitedata/image/201512/31/2015123101822_0.jpg)

정부가 핀테크 산업 육성 의지를 밝힌 뒤 ‘대못’이라고 일컬어질만한 금융 관련 규제들을 잇따라 풀고 있지만, 실제 성과를 올린 핀테크 기업은 미미한 것으로 나타났다. 흑자를 내고 있거나 낼 가능성이 있는 기업도 손가락에 꼽을 정도다. 일부 핀테크 기업은 인지도가 대폭 높아졌음에도 유동성 위기에 허덕이고 있다. 한 금융권 관계자는 “할 수 있다는 자신감이 많이 사라진 경영자가 많다”면서 “어떻게든 적당한 값에 회사를 팔고 튈 생각만 하는 곳도 있다”고 밝혔다.

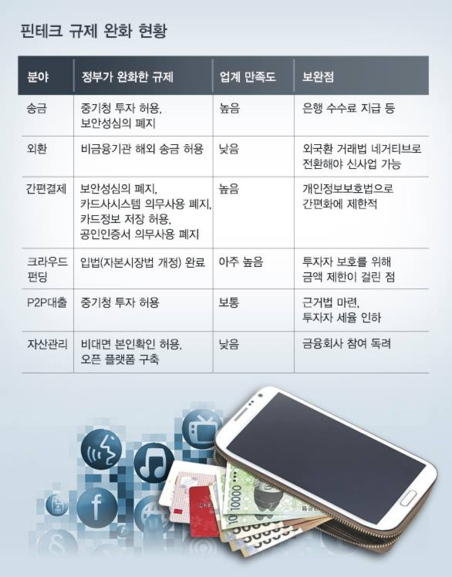

◆ 금융위, 금융규제 잇따라 폐지…핀테크 업계 “정부 의지는 인정”

조선비즈가 송금과 외환, 결제, 크라우드펀딩, P2P대출, 자산관리 등 6개 분야의 핀테크기업 20여개사를 취재한 결과, 이들은 정부의 금융규제 완화 의지에 높은 점수를 주는 것으로 나타났다. 하지만 아직은 부족하다는 평이 지배적이었다.

금융위는 2015년 들어 은행 및 보험권의 공인인증서 의무 사용 폐지, 보안성심의 폐지, 적격PG사에 한해 카드정보 저장 허용, 크라우드펀딩 입법을 위한 자본시장법 개정, 비대면 본인 확인 허용 등 핀테크 육성을 위해 적극 나섰다. 기획재정부는 외국환 거래법 시행령을 개정했고, 중소기업청은 모태펀드 벤처캐피탈의 핀테크 기업 투자를 허용했다.

간편송금을 서비스하는 비바리퍼블리카는 벤처캐피탈의 기타금융사업자 투자 제한 때문에 골머리를 앓다가 핀테크 투자가 허용된 이후 30억원의 자금을 유치한 사례다. 비바리퍼블리카는 또 보안성 심의 폐지로 예전의 유사 기업들에 비하면 비교적 빨리 사업을 시작할 수 있었다.

외환의 경우 비금융기관의 해외 송금 허용으로 핀테크기업이 관련 사업을 추진할 수 있는 환경이 조성됐다. 간편결제는 보안성심의 폐지, 공인인증서 의무 사용 폐지, 카드정보 저장 허용 등으로 30여개에 가까운 서비스가 나올 수 있었다. 크라우드펀딩은 자본시장법 개정으로 입법이 완료됐다.

'자유게시판' 카테고리의 다른 글

| [핀테크 열풍, 그후 1년]③"불편한 서비스 찾아라"…틈새 뚫은 개척자들 (0) | 2016.01.06 |

|---|---|

| [핀테크 열풍, 그후 1년]② "찻잔 속 태풍될라"…금융권 보여주기式 지원책 쏟아내 (0) | 2016.01.06 |

| 태초에 '터치'가 있었다..모바일경제 빅뱅 (0) | 2016.01.05 |

| '회사 인간' 성공 보장은 옛말..내일 찾아 떠난다 (0) | 2016.01.05 |

| 경남도민 소비생활 그것이 알고 싶다 (0) | 2016.01.04 |